悩めるあなた

悩めるあなたSNSで見かける『新NISAで数千万円』なんて、

共働き正社員カップルの話でしょ?!

夫の給料だけで、教育費も老後資金もなんて、正直無理ゲーに感じる!

子どもが小さいから、夫婦どちらかだけが働く「イチ馬力」、もしくは、どちらかがフルタイムで、もう1人は扶養内のパート勤務である「1.2馬力」

夫婦共働きがスタンダードになった現代においても、子育て真っ盛りの30代家庭にとって、夫婦2人ともがバリバリ働くのは難しいでしょう。その一方、子どもの教育費や自分たちの老後資金・・・将来のお金に対する不安は切実です。しかし、ファイナンシャルプランナーの視点から断言します。そんな私たち30代にとって、最強の味方が新NISAです!

海野

海野我が家も、私がフルタイムに近く働いており、妻がパートタイムをしています。

子どもがこども園に通ってくれているので、仕事ができますが、「熱が出たので、迎えに来てください」という突然の連絡がいつ来るかわかりません。だからこそ、2人ともが全力で働くのが難しいのです・・・。

新NISAは、少ない元手でも「時間」さえあれば、雪だるま式に資産を増やせる最強のツール。私たち30代の強みは投資できるお金ではなく、資金が必要になるまでの「準備期間」です。これを強みに、資産形成をしていきましょう!

この記事では、限られた家計の中からどうやって投資資金を捻出し、教育費と老後の不安を同時に解消していくのか。その具体的な「最短攻略ルート」を解説します。

そもそもNISAとは・・・がわかる記事はこちら▽

この記事がおすすめな人

もしあなたが、以下に一つでも当てはまるなら、この記事は、あなたの集中力を高めるきっかけとなるはずです。

夫(妻)の収入のみで、貯金がなかなか増えず、将来に対して漠然とした焦りがある。

→少額からでも「1,000万円」を目指せる現実的な方法がわかります。

学資保険に入るべきか、新NISAで準備すべきか迷って動けなくなっている。

→教育費準備における新NISAの圧倒的な柔軟性とメリットが理解できます。

投資に回すお金がない。家計を圧迫せずに投資を始める方法が知りたい。

→無理なく投資資金を捻出する手順がわかります。

妻(夫)に収入がないのに、新NISA口座を作っても意味があるのか疑問。

→夫婦2人の非課税枠をフル活用する「世帯単位」の資産形成戦略がわかります。

暴落が怖い。リスクを最小限に抑えつつ、着実に増やしたい。

→30代から始めるからこそ可能な、「負けないための分散・積立」の鉄則が身につきます。

著者:海野 凪生太/暮らしをつくるファイナンシャルプランナー

保育園児2人を育てる30代

ファイナンシャルプランナーの知恵や自分自身の30代でのリアルな経験に基づき、発信していきます!

仕事や子育てに時間を追われて、余裕がないあなたのために、自分自身が役立った情報のみをお届けします。

【国家資格】

・ファイナンシャル・プランニング技能士2級

・宅地建物取引士資格試験合格

【民間資格】

・認定心理士(日本心理学会認定)

30代こそ「複利」という魔法を味方につけるべき理由

1馬力家庭において、最大の不安要素は「入金力の限界」でしょう。というのも、資産形成においては、毎月いくらを資産に回せるかが、今後の成果に大きな影響を及ぼすと思われがちだからです。

2人で毎月多くの収入を得るようなカップルであれば、毎月10万円〜20万円を資産に回し、貯蓄を増やしていくことができるでしょう。しかし、1馬力家庭では、月々の生活費がやっとで、多くを貯蓄へと回すことができないという壁にぶち当たります。

しかし、この不利な状況を助けてくれるのが「投資」による「時間」なのです。

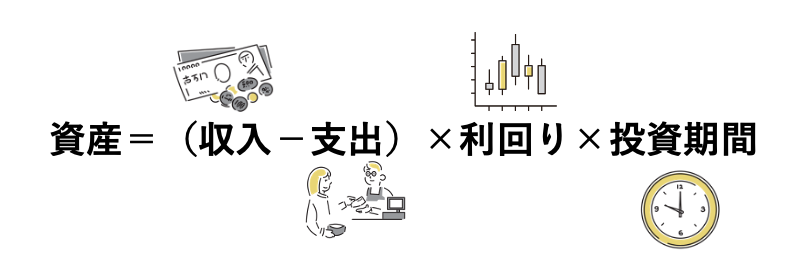

資産がどのように作り上げられていくかは上記のような数式で説明されます。

(収入ー支出):月々の収入から生活費を引いた金額のこと。この余らせた金額を資産に回すことができます。

いわゆる節約を頑張ると効果が現れるのはこの部分。投資の世界では「入金力」と言われています。

利回り:投資による利息、配当金などが投資金額に対して何%あるかを表します。

銀行に預けると年に2回ほど入ってくる利息もこれに当たります。例えば、執筆時点でのゆうちょ銀行の利息は年利0.2%。100万円預けていると、年に2,000円を受け取ることができます。

これが株式投資になると、年利3%〜10%が平均的な利回りとなっているので、100万円だと年間3万円〜10万円を受け取ることができ、資産が大きくなっていきます。

投資期間:利息は毎年入ってくるので、入ってくる期間が長ければ長いほど、トータルで受け取れる金額が増えます。例えば、年利3%の株式を100万円分持っていると、1年間で3万円、5年間で15万円、10年間で30万円を得ることができます(単利計算)。つまり、投資は早ければ早いほど、利益を大きくすることができるのです。

もちろん、入金力を高めるのも大切ですが、「時間をかけること」も大きな影響を及ぼします。

ここでポイントとなってくるのが「複利の力」です。利息には単利と複利があります。

例えば、100万円(利回り5%)の単利は毎年5万円となり、10年間だと50万円受け取れる計算になります。

一方で複利は受け取った利益も加算して、毎年増えていく形式です。

1年目:100万円スタート。5万円受け取って105万円になる。

2年目:105万円スタート。5万2500円を受け取って110万2500円になる。

3年目:110万2500円からスタート。5万5,125円を受け取って・・・

・・・

10年目:155万1328円からスタート。77万566円を受け取って162万8894円になる。

単利だと、50万円増えたのが、複利だと約62万円増えました。これが「複利の力」なのです。

時間を味方につける:30代からの「30年シミュレーション」

私たちは、なぜ資産形成が必要なのでしょうか。SOMPOホールディングスの調査によると「資産形成が必要な理由」は、

1位:老後資金の形成(72.2%)

2位:趣味・予備資金の確保(33.1%)

・・・と続きますが、この調査は18歳以上の全年代を対象にしているので、この中でも特に30代である私たちに重要なのは「子育て・教育資金の確保」と「老後資金の形成」ではないでしょうか。

-1-1024x638.png)

30代の私たちにとって、老後資金が必要な退職の時期や教育資金の多くが必要となる子どもの大学入学までは20年、30年という長い時間が残されています。

海野我が子も、まだ未就学児なので、子どもが教育資金を必要とするまでは、15年程度。自分たちの老後資金を使うまでは、30年程度残されています。

この長い準備期間があることを考えれば、不安も少しは和らぐのではないでしょうか。

例えば、毎月3万円を利回り5%で運用できれば、15年後には約794万円、30年後には約2,446万円にまで膨らみます。

15年目の時点で元本(自分が払ったお金)が、540万円。残り254万円が、運用益です。

一馬力であったとしても、できるだけ早く、この「複利」の力を最大限に活用することで、時間をかけて資産を作っていくことができるのです。

「お金が貯まってから」の罠:1000円でも早く始めるメリット

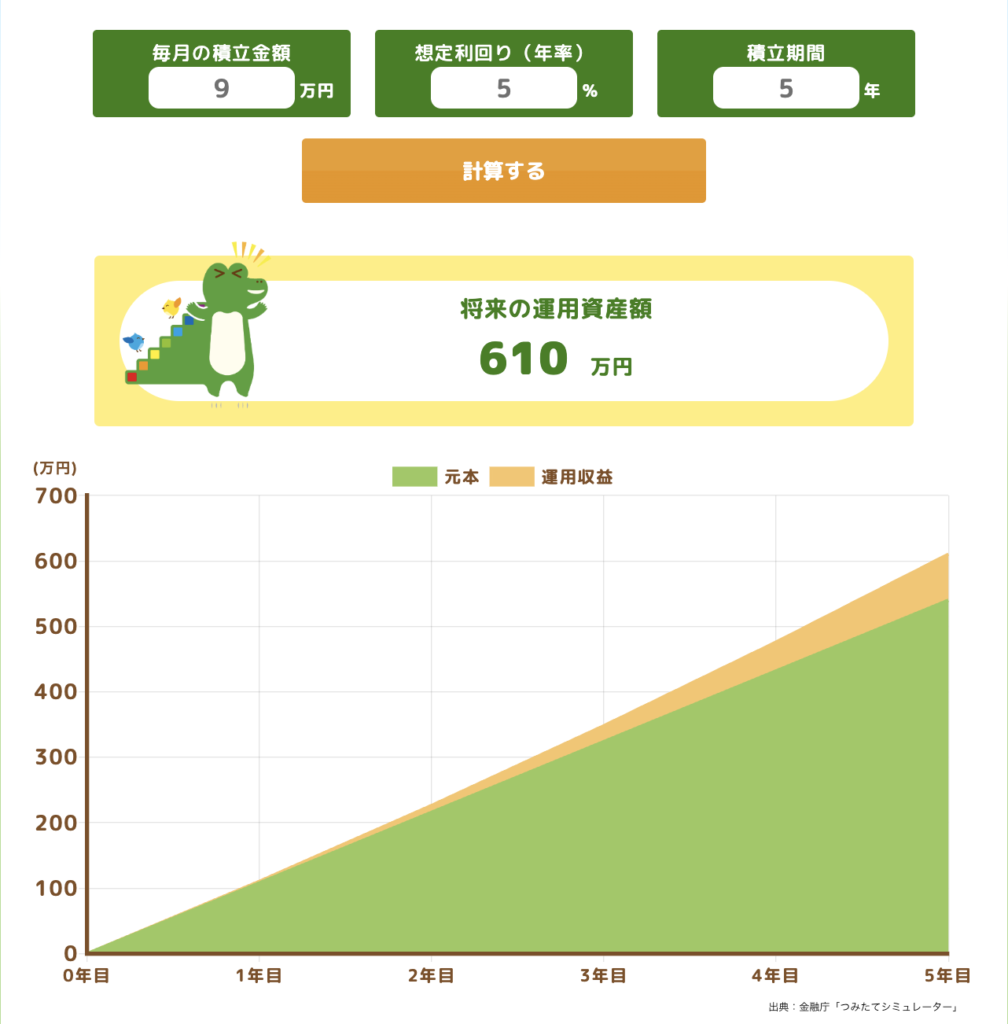

「今は余裕がないから、給料が上がってから」と後回しにするのが一番のリスクです。10年後に月9万円積み立てるよりも、今すぐ月3万円積み立てる方が、最終的な資産額が大きくなることも珍しくありません。

先ほどの、つみたてシミュレーションで違う計算をしてみましょう。毎月の積立金額3万円から9万円を増やして、期間を短くし15年から5年てみましょう。イメージとしては、子育てが終わった55歳。子どもが巣立ったので、子育てにかけていた分のお金に余裕ができたから、資産形成を始めようと思い、月々9万円を投資。期間は60歳までの5年間。

元本としては、上記(3万円*15年間)の540万円と同じですが、最終的には184万円もの差がついてしまい、惨敗。

つまり、同じ金額をかけても、投資期間を長くすることで、最終的に得られる金額が全く違うのが「複利の力」です。

一馬力家庭にとって、機会損失は最大の損失です。少額だったとしても「今」始めることが、将来の家計を劇的に楽にする唯一の近道となります。

海野私も初めて、この計算をしたときに衝撃を受けました。当時は30歳になりたてで子どもの生まれていなかったので、「時間」を味方につけやすいと感じました。

もちろん、家計に大きなゆとりがあるわけではないですが、まずは少額でも始めようと心に決めたのです。

貯金と投資の黄金比率:一馬力家庭の「生活防衛費」の考え方

投資を始める前に、まずは「守り」を固めましょう。

なぜなら、投資は上がる時もあれば下がる時もあり、上記のイラストのようにずっと右肩上がりに伸びるものではありません。

一馬力家庭の場合、収入源が一つであるため、生活費の6ヶ月〜1年分は「生活防衛費」として現金(銀行貯金)で持っておくのがFPとして強くお勧めします。この安心感があるからこそ、日々の変動に動じず、新NISAでの運用を長く継続できるようになります。

海野私たち人間には、ある日突然トラブルが起こるもの。

極端な話、一馬力で稼いでいるあなた(もしくはパートナー)が、突然の体調不良で、しばらく働けなくなるかもしれません。

「そんな時は株を売って現金を得れば良い」と思うかもしれませんが、そのタイミングで、株価が下がっていれば、最悪な状況になってしまいます。

だからこそ、そんな緊急事態でも資産を取り崩さなくても済む、「生活防衛資金」を確保しておきましょう。

我が家は、約200万円を生活防衛資金として、別口座で確保しています。

「教育費 vs 老後資金」の板挟みを新NISAで一挙に解決する

30代家庭を襲う「教育費を貯めると老後が不安、老後を優先すると学費が足りない」という悩み。これに対する実践型FPとしてのおすすめは、「新NISAでの一括管理」です。

海野世の中には「学資保険」や「老後に向けた資産形成型の保険」や老後に使うことを前提とした「iDeCo」など、さまざまな商品・制度がありますが、様々な使用用途が控えている私たち30代にとっては、使いやすさが大切です。

私も、自分の親が学資保険をかけてくれていたので、学資保険を考えていましたが、私たちは日々の生活で忙しいので、複数管理をすると手間と時間がかかってしまうことに気づき、シンプルにしていくことにしました。

学資保険を卒業する:新NISAが持つ圧倒的な利回り

かつての定番だった学資保険の魅力は「元本を下回らない」という点と、利回りが高いということでした。教育資金として貯めている以上、使いたいときに元本を割っていたら意味がありません。そう考えると、元本が守られて、自分が払った金額よりも増える学資保険が人気になるのはうなずけます。

その一方、学資保険は途中解約だと、元本割れをしてしまい、解約までに入金した金額以下しか戻ってこないケースが多くなっています。しかも、バブル以降は利回りも下がってきており、一度始めると解約が難しく、利回りも限定的という点に注意が必要です。

<<学資保険の返戻率>>

学資保険では毎月決まった保険料を支払っていきますが、この支払った『払込保険料総額』に対して、満期になったら返ってくる『受取総額』がいくらになるかを計算したのが、返戻率です。

例えば、フコク生命の「みらいのつばさ」の場合、

0歳から14歳まで毎月11,129円を支払うと、合計1,869,672円を払い込んだことになります。

そうすると、大学入学時(18歳)で100万円、22歳の時に100万円の合計200万円が返ってくることになり、返戻率は106.9%となります。

※イメージしやすいように試算に使わせていただいただけで、この保険を推奨しているわけではありませんので、ご注意ください。

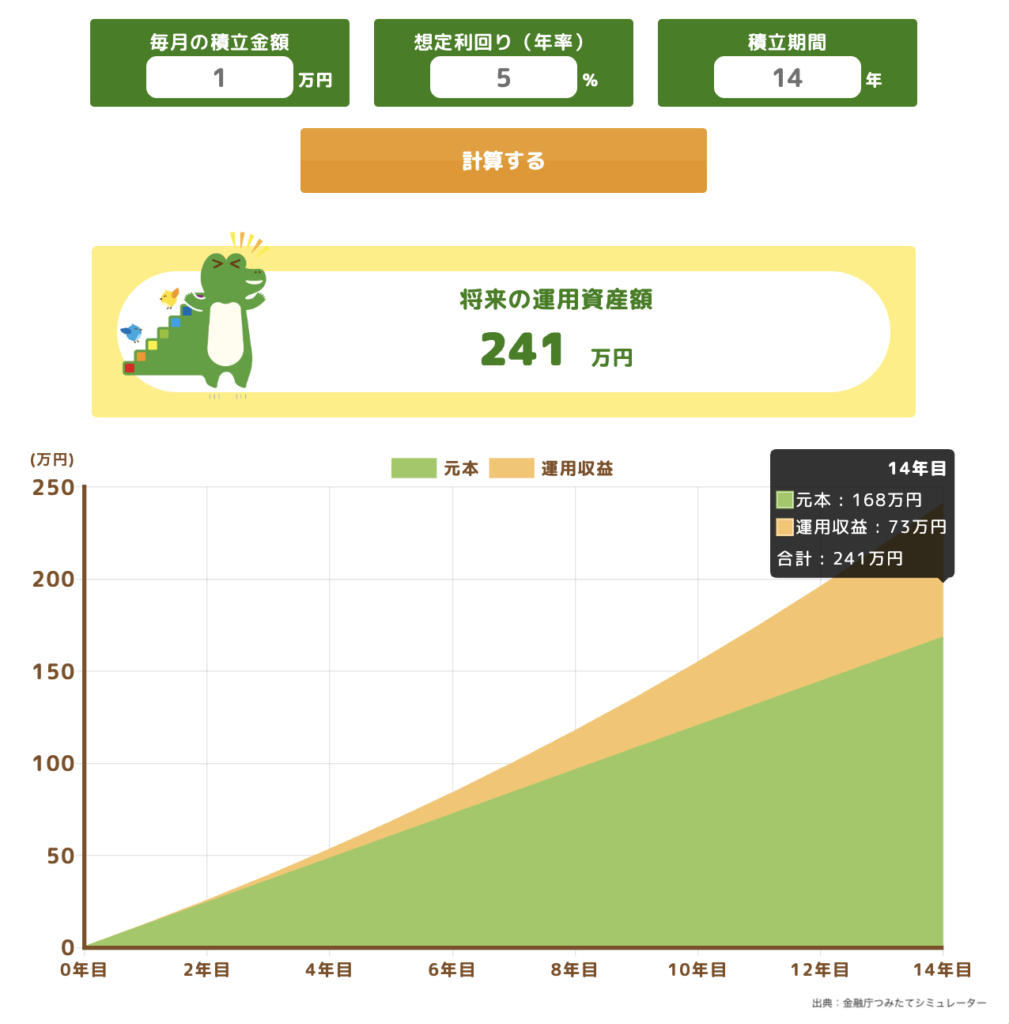

確かに、銀行預金として預けておくよりも利回りは良いかもしれません。しかし、先ほどのNISAの計算のように毎月1万円を年利5%で積み立てて、計算してみましょう。

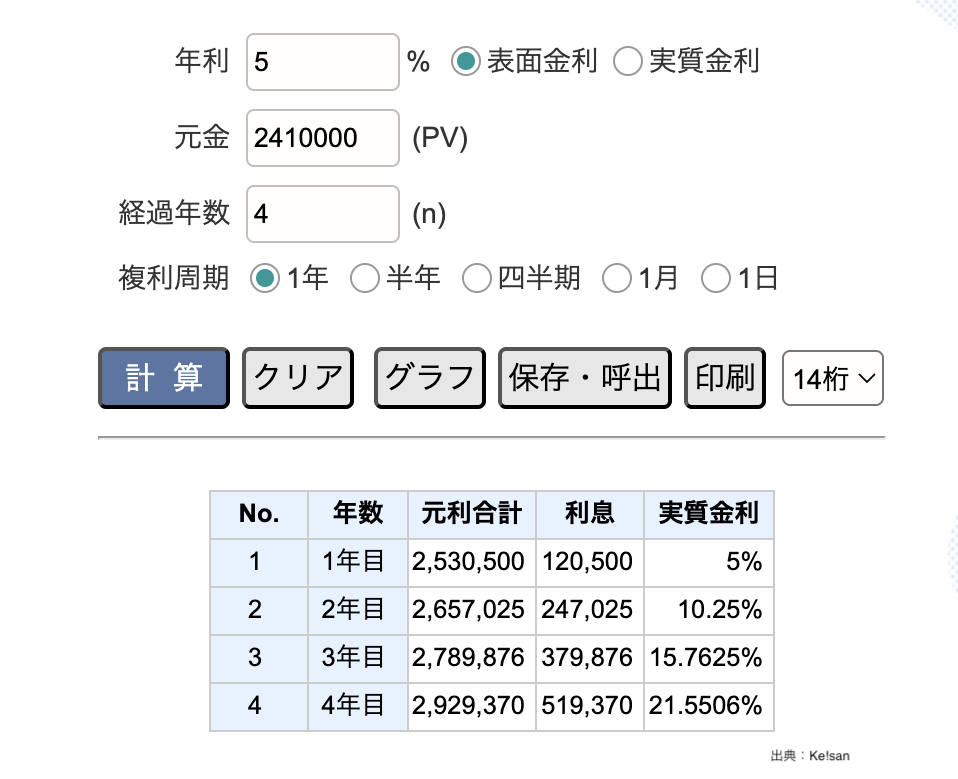

14歳の時点で、241万円になり、この時点で41万円もの差が生まれています。さらに、この241万円を追加なしで、引き続き、18歳までの4年間を5%で運用した結果が下記の通りです。

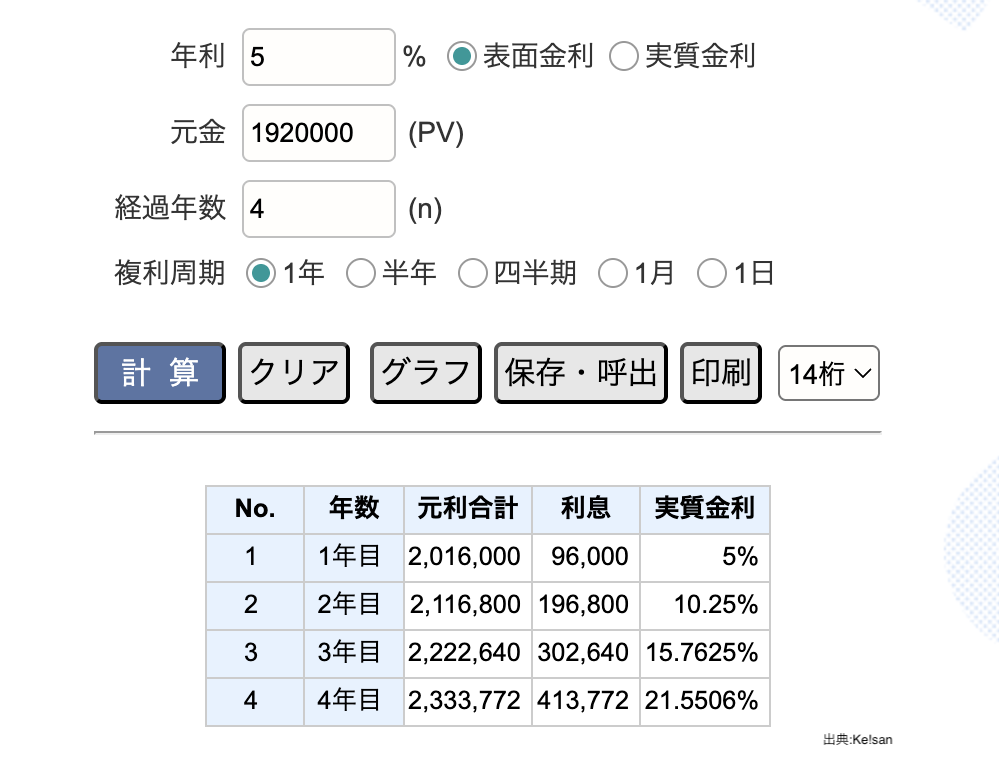

どうでしょう。学資保険から100万円が払い出される18歳の時点で、2,929,370円になっており、学資保険の200万円比べると92万円も多くなっています。ここで、100万円を払い出したとして、残り192万円を最終的に払い出される22歳まで運用してみましょう。

22歳時点では、233万円になります。18歳で受け取った100万円と合わせると、最終的に元本168万円が333万円となり、返戻率は198%と、金額にすると学資保険よりNISAの方が133万円多く受け取ることができます。

海野我が家の場合、ジュニアNISA(現在は廃止/こどもNISAが新規で開始予定)がありましたので、子どもの教育費を学資保険ではなく、ジュニアNISAに入れています。

もちろん、株式なので元本保証ではなりません。払い出したい時に大暴落が来ているかもしれません。これに対して3つの対策を考え、我が家はこの戦略でいっています。

1:生活防衛資金などの現金を厚めに持っておく

→一旦、手持ちの現金から学費を払い、株価が回復した段階で売却して、現金に戻す

2:早めに始めることにより、株価が半分になっても、元本を割らないくらいに増やす

→早めに始めると「時間」を武器に、資金が2倍にもなります。2倍になった時に、50%の暴落がきたとしても、元の資金に戻るだけなので、その時点で払い出したとしても、困ることはありません。

3:増える分に期待せず、現金とバランスよく持つ

→ここまでの話と少し矛盾しますが、増える分に期待しすぎないこと。例えば、学費に300万円かかるのであれば、200万円は現金で持っておき、残り100万円をNISAで運用する。100万円が200万円に増えたらラッキーだし、増えて暴落して元に戻っても、必要な300万円は確保されている

「1つのバケツ」戦略:目的別に口座を分けない合理性

目的ごとに複数の口座や金融商品を持つと、管理が煩雑になり、結局いくら貯まっているのか見えなくなります。新NISAという「一つの強力な運用バケツ」を持ち、出口(使い道)を状況に合わせて変える。この柔軟性こそが、限られた時間をやりくりする私たち多忙な30代にとっての最適解となります。

海野

海野口座を複数持つことは、大した労力に見えないかもしれませんが、「こっちの目的のものは、この銀行に貯めて」「こっちの学資保険は、この会社に連絡」と考えが分散してしまいます。保険会社から届く書類も多くなり、その処分などの地味な作業も増えてしまいます。

私は、この小さな手間の積み重ねが嫌だったこともあり、学資保険をかけず、一括でNISAで管理しています。

出口戦略のシミュレーション:子供の成長に合わせた引き出し方

目的別の保険(学資保険など)では、払い出しの時期が限定されているものが多くあります。例えば、学資保険は子どもが18歳と22歳のときにしか払い出せないという限定があり、それ以前に出そうと思うと解約して元本割れリスクがあります。

その点、NISAは「必要な時に、必要な分だけ現金化する」というのが基本。例えば、学費として300万円が必要になった場合、その時の時価で300万円分だけを売却します。残りの資産は売却せず運用を続けるため、老後資金としての成長が止まりません。「全部解約」ではなく「必要な分だけ」が、新NISA時代のスタンダードな出口戦略です。

海野先述の学資保険の計算でも、18歳の時点で100万円だけ出して、残りはそのまま運用という形で、資産を増やしていきました。

学資保険だと18歳で100万円と決まっていますが、実際は祖父母から入学のお祝い金20万円をもらって、80万円しか必要ないかもしれません。

そんな時、学資保険では100万円という定額が払い戻されるので、20万円を貯めるだけになってしまいますが、NISAであれば80万円だけ現金化して、残り20万円は引き続き、運用することができ、最終的な金額が大きくなります。

このようなその時の状況に合わせて、柔軟に運用していけるのが、保険ではなく、NISAなどの株式投資の強みです。

パートナーの口座もフル活用!世帯全体で「非課税枠」を最大化する戦略

「自分(もしくはパートナー)は収入がないから、新NISA口座を作っても意味がない」と思っていませんか?

それは非常にもったいない誤解です。

夫婦で3,600万円の枠:非課税メリットを2倍にする方法

新NISAには「1人1,800万円」の非課税枠がありますが、これは夫婦合わせれば「3,600万円」という巨大な枠になります。

例えば、夫の給料から捻出した資金を妻の名義にすると「贈与」とみなされることがあり、贈与税の対象になる可能性もあります。しかし、年間110万円(贈与税の基礎控除額)の範囲内で妻の口座に移し、そこで運用するのであれば、贈与税をかけず、パートナーの資産も増やしていくことができます。

海野もちろん「一生かけても、自分の1,800万円すら、埋まらない!」と思うかもしれません。私自身も「1,800万円埋まるのは何歳になるだろう〜」という温度感です。

しかし、それでも知識として知っておくことに損はないでしょう。

万が一のときのリスク分散:口座を分けるもう一つの理由

あまり考えたくはありませんが、口座を夫婦で分けることは、相続や離婚といった「もしも」の時のリスク分散にも繋がります。

例えば、夫名義のNISA口座しかなく、夫が先に亡くなってしまった場合、妻への相続が発生するため「相続税」の対象になってしまいます。NISAの非課税は、本人に対して所得税と住民税はかかりません。誰かに移動する場合、一旦、売却する必要がありますが、その時点では非課税です。しかし、売却後に現金を誰かに渡すときに相続税がかかってしまいます。

離婚の場合は、夫名義のNISA口座であっても、財産分与として贈与税は対象外ですが、財産が大きすぎる場合は贈与税の対象とみなされることもあるので、リスク分散のために分けておく方が良いかもしれません。

また、将来の売却時に一人の名義に資産が偏っているよりも、分散している方が、将来の制度改正などに対応しやすくなる可能性もありますので、最初から分散しておく方が良いでしょう。

海野我が家は、妻の性格上、「NISAのような株式の上がり下がりは精神上よくない」という本人の希望で、妻名義のNISA口座はありません。

しかし、自分のNISA口座が満額になった際には、再度、これまでの実績を踏まえて、妻にNISA口座の開設を勧める予定です。

挫折しないための「ほったらかし」環境構築と商品選び

資産運用で最も難しいのは、実は「何もしないこと」です。株式投資で資産形成を始めると、生半可な知識がつき、ついつい「こっちの方が良いかも」と余計なことをしてしまいがち。だからこそ、忙しい30代が資産形成を成功するためには、「感情が入る隙をなくす自動化」が不可欠です。

ネット証券×クレカ積立:ポイント還元で「最初からプラス」を作る

楽天証券やSBI証券などのネット証券を選び、「クレジットカード積立」を設定しましょう。これだけで、毎月積立額の0.5〜1.0%程度のポイントが貯まります。

運用益が出るかどうかは、時代のタイミングによります。場合によっては、始めてからしばらくの間、マイナスが続くかもしれません。しかし、クレカ積立にすることにより、ポイントがつき、購入した時点でお得な気分になり、続けることができるでしょう。

海野私の場合は、積立し始めて、最初の数ヶ月は良かったものの、その後、評価額が下降したため、しばらくは評価損益が「マイナス」が表示が続きました。

ここで心が折れなかった理由を振り返ってみると、

・余剰資金の範囲でやっていた → 今下がっても困らない

・将来的に上がることを、誰もが言っていたし、その理由に自分も納得できていた

・クレカで自動的に毎月購入する仕組みができていた。

というところだと思います。

全世界株(オルカン)1本でOK:迷いを断ち切る商品選び

投資先は「eMAXIS Slim 全世界株式(オール・カントリー)」のような低コストなインデックスファンド1本に絞ります。全世界の約3,000社に分散投資するため、特定の国や企業の不調に左右されにくいのが特徴です。

投資を始めるときは「なにを買えばいいのかわからない」と悩むかもしれません。しかし、王道の一つをまずは始めてみる。ということが重要です。王道であれば、自分だけが失敗することはほとんどないので、気持ち的に続けることができるでしょう。

海野私も最初は「個別株(会社を選ぶ)」が良いかな?

「これからの時代はインドだな」とインド株を買ったりしてみましたが、3年ほど経った頃から、余計なことをガチャガチャせず、インデックスファンドのオールカントリーに絞りました。

私たち現役世代は、会社の業績などについてしっかり調べている時間なんてないのです。そんなことに時間を使うなら、子どもとの時間に充てて、投資はほぼ自動で進ような仕組みにするのが良いのです。

始めたばかりの私は、気になって毎日毎日、楽天証券のページを開いて、評価額を記録するのに時間を使っていましたが、今は、月に1度、集計のためにみる程度です。

そもそもNISAとは・・・がわかる記事はこちら▽

「暴落はバーゲンセール」:下落時でも継続するためのマインドセット

王道のインデックスファンドであったとしても、世界情勢によっては、株価が下がる時は多々あります。そんな時に「下がってしまい、怖いからやめる」のが最大の失敗です。むしろ、積立投資においては、価格が下がった時ほど「同じ金額でたくさんの口数を買える」チャンスです。

資産運用会社フィデリティの調査によると2003年〜2013年で運用成績が良かった人のタイプは、1位が「亡くなった人」、2位が「投資のことを忘れていた人」だったという結果が出ています。つまり、亡くなった人や忘れていた人は、高騰が来ても暴落がきても、淡々と投資を続けている状態だったということです。この話については、エビデンスが明確ではない部分もあるので、100%信じることはできないかもしれませんが、それでも「ごちゃごちゃ触るよりも、淡々と積み立てておくのが良い」ということを示唆してくれる重要なメッセージだと考えられます。

例えば、下記のように、毎月10,000円ずつ株を購入していく例を見てみましょう。

価格の下落が来なかったが上昇もなく、株価が1口100円が続いた場合、購入数は600口で、1株100円であれば、60,000円の価値があります。その一方、株価が上がったり、下がったりをした時も淡々と購入していれば、なんと616口を購入することができ、価値が61,600円に上がるのです。平均価格はどちらも100円!

| 1株あたりの価格 | 購入数 | 1株あたりの価格 | ||

| 1月 | 1株100円 | 100口 | 1株100円 | 100口 |

| 2月 | 1株100円 | 100口 | 1株80円 | 125口 |

| 3月 | 1株100円 | 100口 | 1株80円 | 125口 |

| 4月 | 1株100円 | 100口 | 1株120円 | 83.33口 |

| 5月 | 1株100円 | 100口 | 1株120円 | 83.33口 |

| 6月 | 1株100円 | 100口 | 1株100円 | 100口 |

| 合計 | 平均100円 | 600口 | 平均100円 | 616口 |

もちろん、最終的に株価が上がるかどうかは誰にもわかりません。これが個別株や国を限定している株なら、そのまま下がってしまう可能性もあるでしょう。だからこそ、先ほどお伝えした「オールカントリー」のようなインデックスファンドが良いのです。オールカントリーであれば、世界の経済が伸びていけば、株価も大筋は伸びていく流れになっていくのです。

だからこそ、暴落が来たとしても、淡々と買い進められるように、一度設定したら、ログインすらしない。この「ほったらかし力」こそが、一馬力であったとしても資産を増やしていくための必須スキルです。

未来の自分に「感謝される」最初の一歩を

「一馬力だから将来が不安」という悩みは、今日、この瞬間から「未来への希望」に変えることができます。30代という若さの強みは、どんな高額な投資資金よりも価値のある「時間」です。

まずは、下記の記事で解説した「固定費削減」を実践し、浮いた5,000円からでも良いので、新NISAの積立設定をしてみてください。たった5,000円と思うかもしれませんが、その一歩が、20年後に1,000万円以上の資産を作る大きなうねりとなります。

20年後、子どもの学費を「奨学金」という名の借金を負わせずに、笑顔で払えるとき。

そして30年後、夫婦で穏やかな老後をイメージできたとき。

「あの時、勇気を出して始めておいて本当によかった」と、未来のあなたたちが今のあなたに感謝する日が必ず来ます。

一馬力でも、諦める必要はありません。今ある制度と時間をフルに使い倒して、納得のいく未来を自分たちの手で掴み取りましょう。

海野投資を含め、「人生は自己責任」です。私は私なりに考え、自分が納得する方法で、人生をサバイブしていますが、これが誰にとってもの正解とも限りません。

ここでの情報を参考にしながら、ご自身の人生を自分で決めていってください。